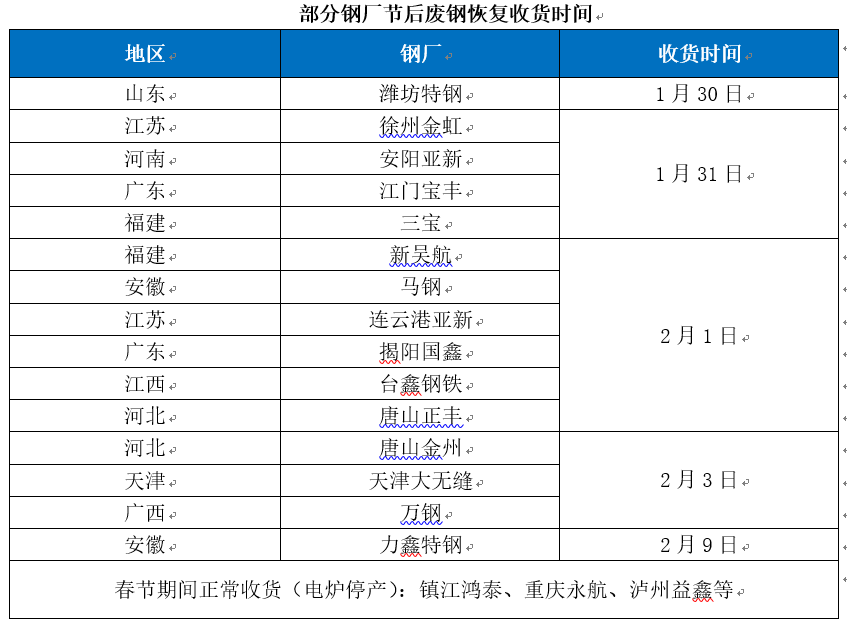

节前国内废钢市场表现明显弱于铁矿石、焦炭等原燃料,那节后市场表现如何呢。我们主要从以下几方面来看:首先,今年冬季电炉钢厂的停产力度略超预期,不少钢厂在节前3周左右就已经停产检修,但由于废钢库存紧张,许多电炉钢厂废钢采购一直持续至1月18-20日。一些独立电炉钢厂(如镇江鸿泰)在春节期间仍保持正常收货,钢厂的备货积极性较高。从节前各钢厂的安排看,多数长流程钢厂从1月31日-2月2日恢复正常采购,多数电炉钢厂从2月9-2月10日起恢复正常采购。考虑到不少废钢供应商也要到正月十五后才回归市场,2月上旬钢厂废钢采购压力是偏大的。

其次,从目前电炉钢厂的成本看,华南、西南地区电炉钢厂仍有一定利润空间,而华东地区电炉钢厂多处于微亏状态,届时电炉钢厂会不会出现2019年一季度较长时间停产的情况,主要还是取决于节后建筑钢材市场的走向。虽然目前螺纹钢的库存要高于去年同期,且今年春节相对提前,但考虑到暖冬有利于下游需求释放,且基建、房地产至少在上半年仍将延续较好态势,将有利钢材市场库存消化。预计2月国内建筑钢材价格将以小幅波动为主,西南、华南、华北地区电炉钢厂将如期复产,华东部分电炉钢厂受成本制约,采取错峰限产的可能性较大。

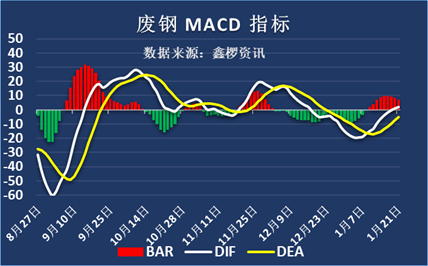

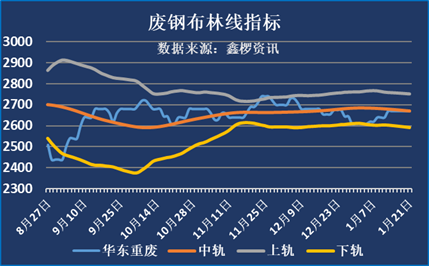

另外,从鑫椤资讯(ICC)监测的废钢各项指标看,MACD重回0轴上方,布林线也回升至中轨附近,中线看废钢市场有向上的趋势。总体而言,预计2月份国内废钢价格走势将略强于建筑钢材,预计涨幅在50-80元/吨。